EL FISCO COLONIAL Y LOS TRIBUTOS

RÉGIMEN FISCAL

El sostenimiento del aparato estatal colonial, era gracias a las diversas contribuciones pecuniarias que se realizaban. La cual era controlada por la Hacienda Real (hoy Ministerio de Economía y Finanzas). A decir del historiador Javier Tord "La Hacienda Real fue una de las cuatro grandes formas de control político que España ejerció en sus colonias americanas". Pues el mismo Rey lo reducía, al expresar en una carta dirigida a la Audiencia de Charcas en 1595 "Todo lo que acostumbráis a escribir en muchas cartas, lo reducirés a cuatro materias distintas: Gobierno, Justicia, Guerra y Hacienda" (Hacienda, Comercio, Fiscalidad y Luchas Sociales -Perú Colonial- pág 191).

Se puede considerar al virrey Francisco de Toledo como el creador de la institución llamada Hacienda Pública, al firmar el 28 de julio de 1572 "Las Ordenanzas sobre la Real Caja y las Obligaciones de los Oficiales Reales de Hacienda" que pusieran "orden...que convenía y a fin de dar asiento y estabilidad en las cosas en el Reyno".

El sostenimiento del aparato estatal colonial, era gracias a las diversas contribuciones pecuniarias que se realizaban. La cual era controlada por la Hacienda Real (hoy Ministerio de Economía y Finanzas). A decir del historiador Javier Tord "La Hacienda Real fue una de las cuatro grandes formas de control político que España ejerció en sus colonias americanas". Pues el mismo Rey lo reducía, al expresar en una carta dirigida a la Audiencia de Charcas en 1595 "Todo lo que acostumbráis a escribir en muchas cartas, lo reducirés a cuatro materias distintas: Gobierno, Justicia, Guerra y Hacienda" (Hacienda, Comercio, Fiscalidad y Luchas Sociales -Perú Colonial- pág 191).

Se puede considerar al virrey Francisco de Toledo como el creador de la institución llamada Hacienda Pública, al firmar el 28 de julio de 1572 "Las Ordenanzas sobre la Real Caja y las Obligaciones de los Oficiales Reales de Hacienda" que pusieran "orden...que convenía y a fin de dar asiento y estabilidad en las cosas en el Reyno".

La corona española a fin de mantener al comerciante colonial bajo control, pues "dejarle cobrar importancia excesiva hubiera significado encontrarse con un aspirante calificado para reemplazarla en la colonia" aplicó leyes restrictivas que eran las contribuciones que debían de hacerse al Estado español, como los donativos, las pesquisas de la Inquisición, los préstamos a la corona que descapitalizaban y podían llevar a la quiebra.

La Real Hacienda significó enriquecimiento del estado colonial, porque se encargaban del cobro de diversos impuestos que iban a parar a la Caja Fiscal, la cual contribuía en el sostenimiento del estado. Las contribuciones más importantes, se puede dividir por sectores sociales y/o económicas, tales como el Tributo indígena, mediante ella el estado colonial se aseguraba de modo anual una cuantiosa suma, a su vez era un gravamen de vasallaje que reforzaba la feudalidad en el mundo colonial. Impuestos a la minería, el llamado Quinto Real, es decir el 20% de la producción minera iba a las cajas de la corona española. Otro sector que contribuyó con impuestos, fue el comercio pues les aplicaba alcabalas, averías y almojarifazgos que recaían sobre las ganancias, ellas eran impuestos a la circulación de mercancías. Por último, la iglesia católica que estaba muy vinculada al estado, también recibía aportes, a través de los Diezmos que se aplicaba a la producción de la agricultura.

FUENTES TRIBUTARIAS DEL ESTADO COLONIAL

Es de saber que la economía colonial era de carácter rentista, pues a través de la Hacienda Real se cobraba una serie de contribuciones que iban a la Caja Fiscal y que permitían el sostenimiento del aparato estatal colonial, por ello se habla de:

1) La Renta Tributo: La corona española reclamaba de los indios el tributo real en razón de vasallaje, es decir; de ser súbditos del rey de España.

2) La Renta Fiscal: Era una serie de gravámenes que se aplicaba a la producción, al comercio y a la distribución de mercancías.

3) La Renta Privada: Constituida por remisiones no públicas destinadas al comercio u a otros fines (ayudas a deudos, dotes, capellanías, provisiones caritativas para los pobres del terruño natal, etc).

ADMINISTRACIÓN TRIBUTARIA

La recaudación de los tributos se depositaban en Cajas Recaudadoras de diferente índole.

a) Cajas de Comunidades a cargo del corregidor y curacas, ellas funcionaban en las reducciones, donde se depositaban los ingresos de los indios tributarios.

b) Cajas Locales, ellas funcionaban en las ciudades.

c) Cajas Regionales en las provincias en donde se concentraban los ingresos de las cajas locales correspondiente a esa provincia.

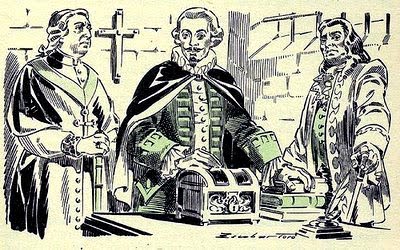

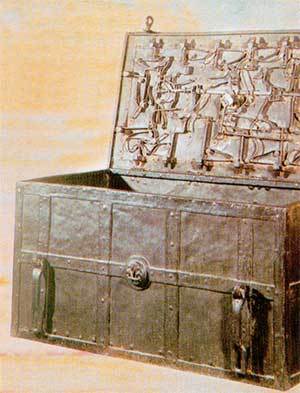

d) Cajas Generales en las ciudades de mayor interés fiscal (Lima, Charcas y Quito), donde se concentraban los tributos para ser enviados a España. Eran conocidos como Cajas Reales, manejada por los siguientes funcionarios.

1) El tesorero, que custodiaba los caudales.

2) El contador, que emitía las ordenes de pago y llevaba libros de cuentas. Vivía en el lugar donde se encontraba la Caja Real.

3) El factor, funcionario que vigilaba el manejo del patrimonio estatal.

4) El veedor, que supervisaba las fundiciones de los metales.

A veces el factor y el veedor eran la misma persona. Cada uno de dichos funcionarios tenían una llave de la Caja Real, por lo que para abrirla todos debían de estar presentes. Por otra parte, como órganos de control y supervisión existieron:

a) Los Tribunales de Cuentas, que funcionaban en las Audiencias para vigilar y juzgar los asuntos fiscales.

b) El Consejo de Indias, diseñaba la política a seguir en las colonias de España, además esta instancia podía ordenar a que se realizara una visita para ejercer un control más directo.

1) Tributo Indígena: Era un tributo real en razón de vasallaje, que impuesto en el Perú por el virrey Francisco de Toledo, era pagado por todos los indios adultos entre los 18 y 50 años. Es un tipo de tasa que no tiene en cuenta la naturaleza de la actividad a gravar, sino la calidad étnica del contribuyente. Estaban exceptuados los caciques, los enfermos y los empleados de la iglesia. (era un impuesto personal, pero en realidad era una imposición a la comunidad como una carga total que luego se dividía entre sus miembros -a veces pagando por muertos y ausentes-). Se pagaba en dos armadas: la primera, el 24 de junio (San Juan) y la segunda, el 25 de diciembre (Navidad) de cada año. Dicho tributo en tiempo de los conquistadores fue cobrado por los encomenderos, luego según ordenanzas del virrey Francisco de Toledo, por los corregidores. Posteriormente en el siglo XVII, a fin de aumentar la recaudación se determinó que dicha tasa sea extendida a los indios forasteros, negros libertos y mestizos.

En un principio el tributo se pagaba en especie y dinero, luego se reglamentó para que la tasa tributaria sea sólo en dinero. Para saber el número de indios tributarios se hacían cada 5 años censos tributarios y fiscales, en dichos censos colaboraba la iglesia, pues la iglesia era la única institución que registraba el estado civil de las personas en aquella época.

En cuanto a la forma de recaudación, la Corona estableció que no debía realizarse por los oficiales reales, debido a las dificultades administrativas que implicaba cobrar de modo individual el monto a cada indígena. Por lo que se estableció una cadena de cobranza, el primer eslabón serían los curacas, quienes se responsabilizaron de la colecta individual del tributo. Ellos, a su vez, debían entregar el dinero a los corregidores, quienes estaban obligados a depositar los fondos en las cajas reales.

El cobro de los tributos estaba a cargo del corregidor quien delegaba la responsabilidad al cacique de cada reducción o pueblo de indios. La tasa del tributo dependía de la riqueza relativa de los comuneros. Para pagar el tributo y otras cargas civiles y religiosas, los indios con frecuencia iban a trabajar a las minas y haciendas. Para ello, los españoles entrelazaron la mita colonial (forma de explotación de la mano de obra indígena) con la tributación indígena, para ello, el cacique debía de aportar mitayos para cumplir con la mita (jornadas de trabajo) en las minas, las haciendas, los obrajes. Por lo que a través de la mita los indios podían obtener dinero para pagar cumplir con sus obligaciones tributarias y que era exigido por el cacique. La mita más temida por los indígenas fue la minera, ya que la mayoría de los mitayos dejaban la vida en el socavón.

Durante el virreinato, el tributo indígena fue el principal ingreso fiscal de la corona y lo continuó durante la República hasta que apareció el guano, recurso natural que motivó que Ramón Castilla decretara la abolición del tributo indígena y de la esclavitud.

La Corona Española lo recaudado del Tributo Real, era empleado:

1) Para recompensar a los beneméritos que le servían como encomiendas, situados (el situado fue una aportación de las finanzas de la monarquía española para cubrir los salarios y sueldos de las guarniciones y de la burocracia coloniales en América en momentos de crisis), etc.

2) Para pagar a los funcionarios de gobiernos provinciales (corregidores, doctrineros, caciques).

3) Para cubrir asignaciones especiales de administración y gobierno central como:

- salarios de funcionarios situados en los residuos.

- los tributos de lanzas (contribución pecuniaria que sustituyó a la obligación de los nobles de Castilla de aportar lanzas o soldados para las expediciones militares).

- tributos vacos (en España es un derecho regio, en virtud del cual el rey goza de todos los ingresos u oficinas que dependen de la corte, durante todo el tiempo de su vacante).

- para la defensa llegado el caso, lo que era común en Lima.

El resto se remitía a España (enteros de tributos, tributos de yanaconas, etc).

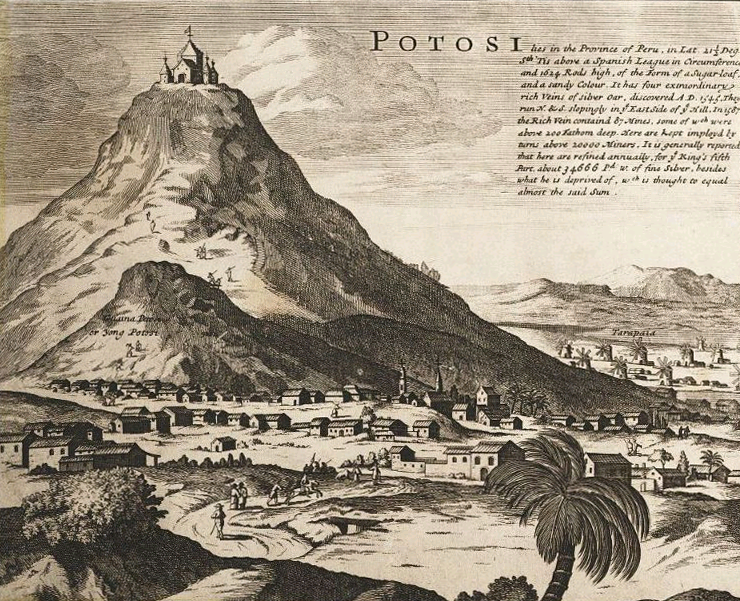

2) Quinto Real: Era un impuesto minero aplicado por la corona española en todas sus colonias a la producción minera de metales preciosos de oro y plata, su exacción era el 20% hasta 1735, lo cobraban los llamados Oficiales Reales. Posteriormente se modificó con las Reformas Borbónicas, aplicándose sólo el 10% (Décimo Real).

Dicha tributación estaba en conexión con la mita, pues ella le proporcionaba mano de obra barata. Por lo tanto, - la corona se convertía en socio de los mineros cobrando por el aporte efectivo en mano de obra barata y concesión de la explotación - (Hacienda, Comercio, Fiscalidad y Luchas Sociales -Perú Colonial- pág 197).

El Quinto Real, como parte de la Renta Fiscal, lo recaudado de este gravamen a la producción minera, era destinado para atender a los organismos centrales del gobierno y administración virreinal.

3) Diezmo: Era un tributo de carácter eclesiástico pagado a favor de la iglesia católica, que consistía en el 10% de la producción agrícola. Este impuesto fue instalado por los Reyes Católicos. Además a través del Regio Patronato, la iglesia estaba muy vinculada al estado, dicha institución era presidida por virrey en la colonia. Dicho impuesto se pagaba a la Real Hacienda y la mitad era destinada a los gastos de la iglesia y el resto a otros gastos del Estado.

4) Primicia: Era un impuesto pagado por los ganaderos para el sostén de la iglesia.

5) Almojarifazgo: Era un impuesto de aduanas o arancel que se pagaba en los puertos por todas las mercancías introducidas y sacadas del virreinato. Es decir, por la importación y exportación de mercancías. Dicho arancel era de 10% a las importancias y 2,5% a las exportaciones. En la actualidad se denomina Arancel o derecho de aduana.

6) Alcabala: Era un impuesto de origen árabe que se aplicaba al comercio, es decir, se gravaba a la compra y venta de mercancías y bienes inmuebles (propiedades o predios urbanos). En una acción de compraventa pagaba al fisco el vendedor porque obtenía dinero en efectivo, en caso de de permuta lo hacían ambos contratantes. Con el tiempo se aplicó a las herencias, donaciones y arriendos. Se exceptuó instrumentos de culto, medicinas, el pan y otros. En la actualidad es comparado con el IGV (impuesto general a las ventas).

En la época virreinal las contribuciones del comercio eran la alcabala, el almojarifazgo y la avería, pero la alcabala que un impuesto ad valórem que gravaba las ventas de todo tipo de bienes, era la contribución fiscal más importante en el rubro comercial.

FUENTES TRIBUTARIAS DEL ESTADO COLONIAL

Es de saber que la economía colonial era de carácter rentista, pues a través de la Hacienda Real se cobraba una serie de contribuciones que iban a la Caja Fiscal y que permitían el sostenimiento del aparato estatal colonial, por ello se habla de:

1) La Renta Tributo: La corona española reclamaba de los indios el tributo real en razón de vasallaje, es decir; de ser súbditos del rey de España.

2) La Renta Fiscal: Era una serie de gravámenes que se aplicaba a la producción, al comercio y a la distribución de mercancías.

3) La Renta Privada: Constituida por remisiones no públicas destinadas al comercio u a otros fines (ayudas a deudos, dotes, capellanías, provisiones caritativas para los pobres del terruño natal, etc).

ADMINISTRACIÓN TRIBUTARIA

La recaudación de los tributos se depositaban en Cajas Recaudadoras de diferente índole.

a) Cajas de Comunidades a cargo del corregidor y curacas, ellas funcionaban en las reducciones, donde se depositaban los ingresos de los indios tributarios.

b) Cajas Locales, ellas funcionaban en las ciudades.

c) Cajas Regionales en las provincias en donde se concentraban los ingresos de las cajas locales correspondiente a esa provincia.

d) Cajas Generales en las ciudades de mayor interés fiscal (Lima, Charcas y Quito), donde se concentraban los tributos para ser enviados a España. Eran conocidos como Cajas Reales, manejada por los siguientes funcionarios.

1) El tesorero, que custodiaba los caudales.

2) El contador, que emitía las ordenes de pago y llevaba libros de cuentas. Vivía en el lugar donde se encontraba la Caja Real.

3) El factor, funcionario que vigilaba el manejo del patrimonio estatal.

4) El veedor, que supervisaba las fundiciones de los metales.

A veces el factor y el veedor eran la misma persona. Cada uno de dichos funcionarios tenían una llave de la Caja Real, por lo que para abrirla todos debían de estar presentes. Por otra parte, como órganos de control y supervisión existieron:

a) Los Tribunales de Cuentas, que funcionaban en las Audiencias para vigilar y juzgar los asuntos fiscales.

b) El Consejo de Indias, diseñaba la política a seguir en las colonias de España, además esta instancia podía ordenar a que se realizara una visita para ejercer un control más directo.

En un principio el tributo se pagaba en especie y dinero, luego se reglamentó para que la tasa tributaria sea sólo en dinero. Para saber el número de indios tributarios se hacían cada 5 años censos tributarios y fiscales, en dichos censos colaboraba la iglesia, pues la iglesia era la única institución que registraba el estado civil de las personas en aquella época.

En cuanto a la forma de recaudación, la Corona estableció que no debía realizarse por los oficiales reales, debido a las dificultades administrativas que implicaba cobrar de modo individual el monto a cada indígena. Por lo que se estableció una cadena de cobranza, el primer eslabón serían los curacas, quienes se responsabilizaron de la colecta individual del tributo. Ellos, a su vez, debían entregar el dinero a los corregidores, quienes estaban obligados a depositar los fondos en las cajas reales.

El cobro de los tributos estaba a cargo del corregidor quien delegaba la responsabilidad al cacique de cada reducción o pueblo de indios. La tasa del tributo dependía de la riqueza relativa de los comuneros. Para pagar el tributo y otras cargas civiles y religiosas, los indios con frecuencia iban a trabajar a las minas y haciendas. Para ello, los españoles entrelazaron la mita colonial (forma de explotación de la mano de obra indígena) con la tributación indígena, para ello, el cacique debía de aportar mitayos para cumplir con la mita (jornadas de trabajo) en las minas, las haciendas, los obrajes. Por lo que a través de la mita los indios podían obtener dinero para pagar cumplir con sus obligaciones tributarias y que era exigido por el cacique. La mita más temida por los indígenas fue la minera, ya que la mayoría de los mitayos dejaban la vida en el socavón.

Durante el virreinato, el tributo indígena fue el principal ingreso fiscal de la corona y lo continuó durante la República hasta que apareció el guano, recurso natural que motivó que Ramón Castilla decretara la abolición del tributo indígena y de la esclavitud.

La Corona Española lo recaudado del Tributo Real, era empleado:

1) Para recompensar a los beneméritos que le servían como encomiendas, situados (el situado fue una aportación de las finanzas de la monarquía española para cubrir los salarios y sueldos de las guarniciones y de la burocracia coloniales en América en momentos de crisis), etc.

2) Para pagar a los funcionarios de gobiernos provinciales (corregidores, doctrineros, caciques).

3) Para cubrir asignaciones especiales de administración y gobierno central como:

- salarios de funcionarios situados en los residuos.

- los tributos de lanzas (contribución pecuniaria que sustituyó a la obligación de los nobles de Castilla de aportar lanzas o soldados para las expediciones militares).

- tributos vacos (en España es un derecho regio, en virtud del cual el rey goza de todos los ingresos u oficinas que dependen de la corte, durante todo el tiempo de su vacante).

- para la defensa llegado el caso, lo que era común en Lima.

El resto se remitía a España (enteros de tributos, tributos de yanaconas, etc).

2) Quinto Real: Era un impuesto minero aplicado por la corona española en todas sus colonias a la producción minera de metales preciosos de oro y plata, su exacción era el 20% hasta 1735, lo cobraban los llamados Oficiales Reales. Posteriormente se modificó con las Reformas Borbónicas, aplicándose sólo el 10% (Décimo Real).

Dicha tributación estaba en conexión con la mita, pues ella le proporcionaba mano de obra barata. Por lo tanto, - la corona se convertía en socio de los mineros cobrando por el aporte efectivo en mano de obra barata y concesión de la explotación - (Hacienda, Comercio, Fiscalidad y Luchas Sociales -Perú Colonial- pág 197).

El Quinto Real, como parte de la Renta Fiscal, lo recaudado de este gravamen a la producción minera, era destinado para atender a los organismos centrales del gobierno y administración virreinal.

3) Diezmo: Era un tributo de carácter eclesiástico pagado a favor de la iglesia católica, que consistía en el 10% de la producción agrícola. Este impuesto fue instalado por los Reyes Católicos. Además a través del Regio Patronato, la iglesia estaba muy vinculada al estado, dicha institución era presidida por virrey en la colonia. Dicho impuesto se pagaba a la Real Hacienda y la mitad era destinada a los gastos de la iglesia y el resto a otros gastos del Estado.

4) Primicia: Era un impuesto pagado por los ganaderos para el sostén de la iglesia.

5) Almojarifazgo: Era un impuesto de aduanas o arancel que se pagaba en los puertos por todas las mercancías introducidas y sacadas del virreinato. Es decir, por la importación y exportación de mercancías. Dicho arancel era de 10% a las importancias y 2,5% a las exportaciones. En la actualidad se denomina Arancel o derecho de aduana.

6) Alcabala: Era un impuesto de origen árabe que se aplicaba al comercio, es decir, se gravaba a la compra y venta de mercancías y bienes inmuebles (propiedades o predios urbanos). En una acción de compraventa pagaba al fisco el vendedor porque obtenía dinero en efectivo, en caso de de permuta lo hacían ambos contratantes. Con el tiempo se aplicó a las herencias, donaciones y arriendos. Se exceptuó instrumentos de culto, medicinas, el pan y otros. En la actualidad es comparado con el IGV (impuesto general a las ventas).

En la época virreinal las contribuciones del comercio eran la alcabala, el almojarifazgo y la avería, pero la alcabala que un impuesto ad valórem que gravaba las ventas de todo tipo de bienes, era la contribución fiscal más importante en el rubro comercial.

7) Avería: Era una tasa que gravaba a las mercancías enviadas de las colonias a España o viceversa. Era para enfrentar la piratería y el uso de puertos. Es decir, para financiar a los barcos de guerra que resguardaban las flotas comerciales.

Existían dos tipos de averías, la del:

a) Mar del Sur: En ella, los comerciantes representados por el Consulado de Lima, negociaban un monto fijo con el Gobierno para solventar los gastos de la Armada del Sur que brindaban protección a los barcos mercantes, que conducía los caudales de los comerciantes en la ruta de Callao a Panamá, en tránsito hacia Portobelo.

b) Mar del Norte: Era un impuesto o seguro marítimo, cuyo valor era variable, pues se determinaba en función de los gastos concretos para la defensa de la flota española que hacia viaje entre Sevilla (y Cádiz desde 1717) y Portobelo, transportando las mercaderías que se negociarían en la feria de este último puerto.

Existían dos tipos de averías, la del:

a) Mar del Sur: En ella, los comerciantes representados por el Consulado de Lima, negociaban un monto fijo con el Gobierno para solventar los gastos de la Armada del Sur que brindaban protección a los barcos mercantes, que conducía los caudales de los comerciantes en la ruta de Callao a Panamá, en tránsito hacia Portobelo.

b) Mar del Norte: Era un impuesto o seguro marítimo, cuyo valor era variable, pues se determinaba en función de los gastos concretos para la defensa de la flota española que hacia viaje entre Sevilla (y Cádiz desde 1717) y Portobelo, transportando las mercaderías que se negociarían en la feria de este último puerto.

8) Media Annata: Impuesto que gravaba los oficios y mercedes. Es decir, cuando el rey concedía un cargo público o una porción de territorio, los beneficiados debían de pagar una tasa. Los funcionarios públicos podían cancelar la mitad de tal monto antes de asumir el cargo y el resto al finalizar el primer año de trabajo, por ello a dicho impuesto se llamará media anata. Era una tasa anual que se gravaba los sueldos de los funcionarios públicos y burócratas (ejm notarios).

9) Mesadas: Impuesto eclesiástico de un mes de salario, los pagaba quien ingresaba a un cargo eclesiástico.

10) Importación de esclavos: Impuesto que se pagaba dos pesos por cada esclavo importado.

10) Importación de esclavos: Impuesto que se pagaba dos pesos por cada esclavo importado.

11) Derrama: Es una contribución forzada que daban a la corona los súbditos cuando aquella se hallaba en guerra con alguna potencia europea. Dicha colaboración también se hacía en caso de emergencia o calamidad pública. Se podía pagar en dinero o especies.

12) Sinodo: Es un porcentaje del tributo que se orientaba a sostener al cura doctrinero.

13) Estancos: Entiéndase por estanco a la venta libre de algunas cosas, o asiento que se hace para reservar exclusivamente las ventas de mercancías o géneros, fijando los precios a que se hayan de vender.

En el siglo XVIII, la Real Hacienda decidió aplicar los estancos, la cual no es un impuesto, sino un monopolio de la comercialización de productos específicos tales como el tabaco, naipes, papel sellado, breas y pólvora, por lo que las entradas de este rubro dependían de las ganancias producidas por su venta.

El estanco más importante era el del tabaco, instaurado por la Corona en 1752, la cual era una de rentas separada de la Real Hacienda. Es decir, esta dependencia compraba el tabaco en ramas ya sea de la selva o lo importaban de otros países, luego lo vendía en forma de tabaco en polvo, cigarros y cigarrillos en tiendas llamadas estanquillos. Los ingresos dados por el estanco de tabaco no eran incluidos dentro de la contabilidad estatal, sino eran enviados a España para el financiamiento de la Corona.

14) ARBITRIOS MUNICIPALESEn el siglo XVIII, la Real Hacienda decidió aplicar los estancos, la cual no es un impuesto, sino un monopolio de la comercialización de productos específicos tales como el tabaco, naipes, papel sellado, breas y pólvora, por lo que las entradas de este rubro dependían de las ganancias producidas por su venta.

El estanco más importante era el del tabaco, instaurado por la Corona en 1752, la cual era una de rentas separada de la Real Hacienda. Es decir, esta dependencia compraba el tabaco en ramas ya sea de la selva o lo importaban de otros países, luego lo vendía en forma de tabaco en polvo, cigarros y cigarrillos en tiendas llamadas estanquillos. Los ingresos dados por el estanco de tabaco no eran incluidos dentro de la contabilidad estatal, sino eran enviados a España para el financiamiento de la Corona.

a) Cabezón: Es una contribución que se cobraba por cada propiedad agrícola, según su extensión y su rendimiento anual. Estaban exentos los indios tributarios y algunos propietarios eclesiásticos.

b) Sisa: Era un impuesto establecido por el cabildo sobre los productos agropecuarios que se vendían en su jurisdicción. los productos afectados y los montos variaron según la localidad.

c) Mojonazgo: Era un impuesto que afectaba a la venta de vino.

c) Mojonazgo: Era un impuesto que afectaba a la venta de vino.

d) Lanzas: Era un tributo que se pagaba por la posesión de títulos de nobleza de Castilla. Dichos títulos eran de los españoles y de sus descendientes (criollos) establecidos en el Perú virreinal. Los títulos concedidos por la Corona de España, en su mayoría fueron concedidos por el rey Felipe II, siendo el reino del Perú con más nobles titulados en Iberoamérica.

BIBLIOGRAFÍA

tTord, Javier y Lazo, Carlos. Hacienda, Comercio, Fiscalidad y Luchas Sociales (Perú Colonial). BPHES (Biblioteca Peruana de Historia, Economía y Sociedad). Lima. 1981.

tChocano, Magdalena. Población, Producción Agraria y Mercado Interno, 1700 - 1824. en Compendio de Historia Económica del Perú tomo 3. BCEP - IEP. Lima. 2010.

tFlores Guzmán, Ramiro Alberto. Fiscalidad y Gastos de Gobierno en el Perú Borbónico. en Compendio de Historia Económica del Perú tomo 3. BCRP - IEP. Lima. 2010.

tMacera, Pablo. Historia del Perú 2 - La colonia. Editorial Wirakipu. Lima. 1984.

tADUNI. Historia del Perú, Proceso Económico, Social y Cultural. Lumbreras editores. Lima. 2001.

tTord, Javier y Lazo, Carlos. Hacienda, Comercio, Fiscalidad y Luchas Sociales (Perú Colonial). BPHES (Biblioteca Peruana de Historia, Economía y Sociedad). Lima. 1981.

tChocano, Magdalena. Población, Producción Agraria y Mercado Interno, 1700 - 1824. en Compendio de Historia Económica del Perú tomo 3. BCEP - IEP. Lima. 2010.

tFlores Guzmán, Ramiro Alberto. Fiscalidad y Gastos de Gobierno en el Perú Borbónico. en Compendio de Historia Económica del Perú tomo 3. BCRP - IEP. Lima. 2010.

tMacera, Pablo. Historia del Perú 2 - La colonia. Editorial Wirakipu. Lima. 1984.

tADUNI. Historia del Perú, Proceso Económico, Social y Cultural. Lumbreras editores. Lima. 2001.

thhtps://historiaperuana.pe/periodo-colonial/virreinato/hacienda-pública-virreinato/

thttps://es.wikipedia.org/wiki/Virreinato_del_Peru

thttp://tributacionenelperu.blogspot.pe/2008/02/la-tributacion-en-el-peru-hispanico.html

thttp://asarhge3s.blogspot.pe/

No hay comentarios:

Publicar un comentario